配资在线导航官网

配资在线导航官网

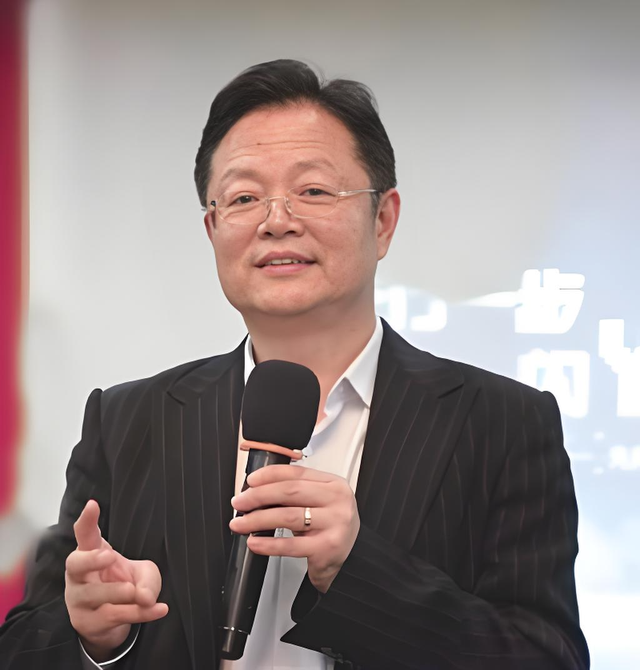

站在先声药业南京总部的观景台上,任晋生俯瞰着扩建中的研发中心。从1992年5万元创业到如今市值258亿的药企帝国,他经历了美股上市的高光与退市的屈辱,尝尽了仿制药红利与创新药阵痛。现年63岁的他比任何时候都清楚:中国药企的突围之路,注定是一场用创新对抗周期的马拉松。

玻璃幕墙外,63岁的任晋生凝望着智能化车间里高速流转的注射液生产线。258.36亿港元(截至2025年7月12日收盘)——这是此刻他掌舵的先声药业在资本市场的价值刻度。

回望1982年那个苏北制药厂的年轻技术员,没人能想到:这个20岁捧起国企铁饭碗的青年,会在30岁亲手砸碎它。

5万元起家,他缔造了中国首家登陆纽交所的药企,却在巅峰时惨遭金融海啸吞噬,市值灰飞烟灭。 六载蛰伏,二次上市荣光背后,竟被港交所冰冷标注“仿制药企”——四个字如芒刺背。

当新冠红利退潮、投资踩雷、集采重锤接踵而至,公司市值较巅峰蒸发超60%,家族财富坐上百亿过山车。

这一次,这位63岁的“马拉松选手”,能否撕掉标签、穿越周期,在创新药的生死竞速中再次逆风翻盘?

破釜沉舟:5万撬动医药帝国

1982年,20岁的任晋生从南京中医药大学毕业,被分配到苏北启东盖天力制药厂。 在计划经济的余温中,这个年轻技术员展现出超前的市场嗅觉。

当同行还在指令性框架下运转时,他大胆采用广告营销手段,将“盖天力”品牌推响全国。十年间,他从车间技术员一路晋升至经营副厂长,完成了人生第一次蜕变。

1992年邓小平南巡的春风吹遍神州,30岁的任晋生做出惊人决定:砸掉国企铁饭碗。

他与6位平均年龄20多岁的年轻人凑齐5万元,承包江苏省医药工业公司的新特药经营部,在南京开启创业征程。

他们首创“总经销”模式,将儿童口服青霉素“再林”打造成爆款,上市第二年销售额突破亿元大关。

当合作药厂眼红利润收回代理权并挖走销售骨干时,任晋生意识到单纯贸易的脆弱性。

“必须掌握产品命脉!”2001年他果断并购海南富海制药,完成从贸易商向生产商的转型。这成为先声历史上首个关键转折点。

资本沉浮:从纽交所巅峰到私有化低谷

2006年,任晋生押上全部身家搏杀一场收购战。斥资2亿元击败60余家竞争对手,将抗癌新药“恩度”——全球首个重组人血管内皮抑制素收入囊中。

这次豪赌赢得丰厚回报。2007年4月20日,先声药业登陆纽交所,成为首家在美上市的中国生物医药公司,创下亚洲最大规模医药IPO纪录。

上市当天,任晋生站在纽交所大厅,手握市值超10亿美元的上市公司,迎来人生的高光时刻。

金融海啸的巨浪很快袭来。股价持续下挫,市值严重缩水。2014年,任晋生含泪做出私有化决定,弘毅投资、复星医药等组成财团以4.95亿美元接盘。

“公司价值被严重低估。”退市后的六年里,这句话成为任晋生的口头禅。他默默积蓄力量,2020年10月27日,先声药业登陆港交所,市值突破280亿港元。

上市钟声敲响时,这位58岁的创始人紧握拳头——78.13%家族持股对应200亿财富,终于洗刷了被低估的屈辱。

创新突围:从“仿制”到“首创”的生死转型

首先是港股上市的荣光背后暗藏尴尬:因创新药收入占比仅45%,港交所强制将其标注为“仿制药企”。这四个字深深刺痛了任晋生。

“要么创新,要么消亡!”2020年起,他开启大刀阔斧的转型。研发投入从2020年11.42亿元飙升至2022年17.28亿元,研发占比从25.3%提升至29.7%,超过国际顶流药企水平。

千人研发团队中,硕博人材占比近70%,在上海、南京、波士顿设立三大研发中心。

第二是战略重构沿着三条路径突进:在自主研发方面,2024年12月脑卒中药物先必新舌下片获批,与注射剂型形成产品矩阵,预计销售峰值45-50亿元;

在协同创新方面,2025年7月8日,与康乃德合作的特应性皮炎新药乐德奇拜单抗申报上市,国产IL-4Rα抗体迎来第二弹;

在技术引进方面,2023年11月以1.5亿首付款+8.75亿里程碑金额引进乐德奇拜单抗大中华区权益。

转型成效在2023年年报中闪光:创新药收入占比飙升至72%,彻底摘掉“仿制药企”帽子。

2025年3月,任晋生再出重拳:宣布未来5年投入20亿元实施“先声全重求索计划”,聚焦神经与肿瘤领域十大科学难题,由11位两院院士领衔攻关。

冰火考验:市值缩水与财富过山车

转型之路布满荆棘。2024年7月末的业绩预告投下阴影:上半年净利润预计暴跌80%,从上年同期的22.75亿元骤降至不足5亿元。

危机源头清晰可见:其一是投资踩雷,先声药业持股的思路迪医药股价从131.5港元高点暴跌96%,导致金融资产亏损;

其二是新冠药退潮,先声药业曾耗资5亿研发的先诺欣,随疫情平缓销售收入下滑;其三是集采冲击,先声药业主力产品复傲坦进入集采后推广收入归零。

二级市场用脚投票。截至2025年7月12日收盘,先声药业市值258亿港元,较2021年高点蒸发超60%。

任晋生家族财富随之剧烈波动:2023年胡润榜170亿元,2024年骤降至72亿元,2025年3月小幅回升至90亿元。

家族企业治理模式也引发关注。财报显示,任晋生家族通过复杂持股结构控制公司68.51%股权。

现任妻子王熙2020年加入公司,2023年41岁时升任执行董事,负责采购及供应链管理,比任晋生年轻20岁。

自免战场:千亿市场的生死竞速

当新冠药物退潮,任晋生将筹码压向自身免疫领域——这个2022年全球1323亿美元、2030年将突破1767亿美元的黄金赛道。

2025年7月,乐德奇拜单抗新药上市申请获受理,剑指赛诺菲的“药王”度普利尤单抗(2024年销售额141亿美元)。

临床数据显示其每四周给药方案优于竞品,76%-87%患者皮肤症状近乎完全清除。自免管线已构建七重火力网:

如临床III期JAK1抑制剂LNK01001(类风湿关节炎);临床I期SIM0278(Treg偏好型IL-2融合蛋白);5款临床前药物覆盖ADC、双抗等前沿技术。

资本市场嗅到转机。2025年二季度,北向资金增持先声药业幅度环比飙升217%,推动股价半年涨超50%。华泰证券更将目标价调升至14.65港元,较当前股价存在161%上行空间。

结语:任晋生的四十年征程,是个人奋斗与中国医药产业变革交织的史诗。从砸碎铁饭碗的孤勇,到资本市场的沉浮登顶;

从“仿制”标签的刺痛,到“创新”标签的淬炼,他以持续进击的姿态,诠释了中国企业家在时代浪潮中的韧性。258亿市值的背后,是穿越周期的智慧,更是押注创新的决心。

展厅里那张“仿制药企”的证书,与如今8款创新药的批文静静对望,无声诉说着:真正的荣耀,永远属于敢于颠覆自我、拥抱未来的破局者。中国医药的未来,正由这样的“马拉松选手”奋力书写。

亲爱的老铁们:如果是你配资在线导航官网,在90年代会放弃国企“铁饭碗”下海创业吗?从“仿制”到“创新”,您认为传统药企转型最难跨越的障碍是什么?欢迎大家留言讨论!

日升策略提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯